Lo que antes se hacía prácticamente en la clandestinidad, ahora se promueve abiertamente en la “red de redes”

Según Wikipedia, “la elusión fiscal o elusión tributaria es una figura consistente en no pagar determinados impuestos que aparentemente se debería abonar, amparándose en subterfugios o resquicios legales, no previstos por el legislador al momento de redactar la Ley. Esta situación puede producirse como consecuencia de deficiencias en la redacción de la ley o bien porque sus autores no han previsto efectos no deseados al entrar en juego con el resto de las normas tributarias. Se caracteriza principalmente por el empleo de medios lícitos que buscan evitar el nacimiento del hecho gravado o disminuir su monto”.

Dicho en otras palabras, consiste en evitar —o algunas veces sólo retrasar— el pago de impuestos, utilizando para ello mecanismos y estrategias legales o, al menos, no ilegales. La diferencia básica con la evasión fiscal es, precisamente, que en esta última los mecanismos utilizados son evidentemente ilegales y, por tanto, punibles por las autoridades hacendarias.

Aunque la elusión fiscal no es un delito y, por tanto, puede ser utilizada por cualquier persona que cuente con un asesoramiento fiscal adecuado, de ninguna forma es bien vista por las autoridades hacendarias toda vez que por ella millones de pesos dejan de ingresar a sus arcas cada año. Por ello su combate es tarea cotidiana para las mismas, aunque no siempre con la efectividad que pudieran desear.

Por los “grandes contribuyentes”, que son los que más usan la elusión fiscal por disponer de la estructura y recursos necesarios para desarrollar una auténtica “ingeniería fiscal” cada año, las autoridades fiscales requieren revisar permanentemente el marco legal para cubrir vacíos legales o incosistencias que son por ellos aprovechados. Así, por ejemplo, hasta no hace mucho estaba en boga entre los grandes corporativos empresariales o holdings, la compra de empresas quebradas que arrastraban pérdidas fiscales pendientes de amortizar, con el único propósito de compensar esas pérdidas contra las utilidades de sus empresas, una vez consolidadas las mismas, resultando en una desminución en el monto de los impuestos que como grupo empresarial tendrían que haber enterado a la Federación. Las limitaciones autorizadas en el paquete fiscal 2010 a la consolidación fiscal, no son ajenas a este incipiente “mercado de empresas quebradas”.

Sin embargo, para el caso de los contribuyentes menores, por el gran número de estos y la variedad de prácticas usadas, la elusión es más difícil de detectar y erradicar, no obstante que su sustento legal es frecuentemente más endeble y raya en o de plano es, evasión fiscal. Este es el caso de la añeja práctica de comprar y vender facturas que amparan bienes (papelería, material de limpieza, útiles de oficina, etc,) o servicios (publicidad, vigilancia, asesorías, etc.) que en realidad ni se venden o prestan ni se compran o reciben, pero que, eso sí, sirven a unos para pagar menos impuestos y a otros para hacerse de unos pesos aprovechando su situación fiscal particular.

|

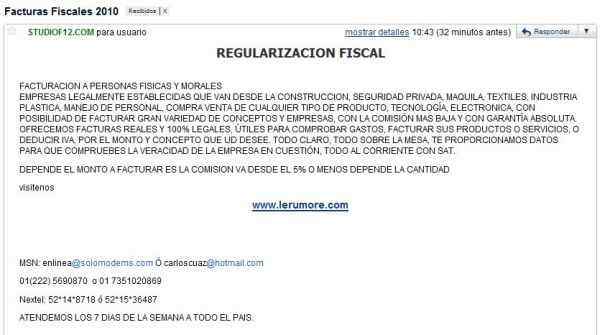

| Correo electrónico que sin empacho alguno ofrece facturas para “regularizar la situación fiscal” de quienes acepten el ofrecimiento. Lejos de ayudar, esta opción puede significarle a los contribuyentes serios problemas con las autoridades hacendarias quienes, hasta ahora, parecen no enterarse de este “mercado de facturas en línea”. |

¿Regularización o complicación fiscal?

Como algo novedoso y desfachatado, y como una muestra inequívoca más de que nuestro sistema tributario no funciona como debiera, esta añeja práctica ahora se fomenta y promueve abiertamente en Internet a a través de correos electrónicos que remiten a páginas web de empresas bien elaboradas que ofrecen facturas “reales y 100% legales” de empresas “legalmente establecidas” de varios giros como la construcción, la seguridad privada, el manejo de personal, etc. De hecho se ofrece al potencial cliente la “posibilidad de facturar gran variedad de conceptos y empresas”, así como el proporcionarle los datos de las empresas para que pueda verificar la “veracidad de la empresa en cuestión” y que todo está “al corriente con el SAT”. También se refiere que el servicio ofertado tiene “garantía absoluta” pagando la “comisión más baja”.

Este ofrecimiento que llega bajo el título “Regularización Fiscal” a quién sabe cuántos cibernautas a través de correos electrónicos, sin lugar a dudas puede resultar atractivo para más de uno de ellos que, buscando precisamente el saneamiento fiscal de sus empresas, puede aceptarlo sin saber que le puede ocasionar problemas futuros con las autoridades hacendarias.

Y es que esta práctica ofertada “en línea” como legal, aunque para las empresas que venden las facturas se le puede catalogar como elusión fiscal siempre y cuando acumulen los ingresos amparados en la misma e incrementen su IVA por pagar a Hacienda, para el que la acepta y obtiene el beneficio fiscal puede considerársele como evasión fiscal por aumentar artificialmente sus deducciones e IVA acreditable, lo que lejos de ayudarle a regularizarle su situación la puede complicar seriamente. ¿Hará algo al respecto el SAT?

Tomado de http://a7.com.mx/